引言 近年来,区块链技术作为一项颠覆性的技术,正在全球范围内迅速崛起。从金融到供应链管理,从医疗到公共服...

加密货币是一种利用密码学技术来确保交易安全、控制新单位产生和验证转移资产的数字或虚拟货币。与传统货币不同,加密货币并不依赖于中央银行或政府机构进行发行或监管,而是基于区块链技术,提供了一种去中心化的交易方式。

加密货币的价格波动性通常是导致许多投资者对其感到犹豫的主要原因之一。比特币和以太坊等主流币种在市场上的价格波动可以达到数十百分比,这使得它们不适合作为日常交易的货币。在这样的背景下,稳定币应运而生。稳定币通常是与某种法定货币(如美元)或其他有价值资产(如黄金)挂钩的,目的是减少价格波动,为用户提供更为稳定的交易环境。

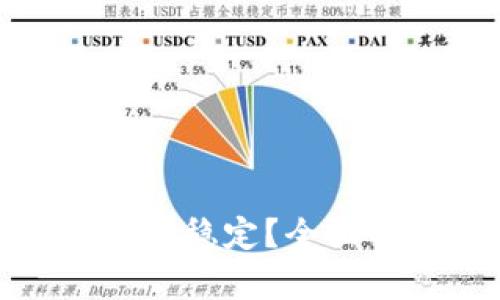

稳定币主要分为三种类型:法币担保稳定币、加密资产担保稳定币和无担保稳定币。法币担保稳定币是最为常见的类型,如USDT(Tether)和USDC(USD Coin),它们通常以1:1的比例与美元挂钩。加密资产担保稳定币如DAI,则是通过其他加密资产的抵押来维持其稳定性。无担保稳定币则是通过算法和市场机制来维持价格稳定的,例如Ampleforth和Basis等。

截至2023年,稳定币市场正在经历快速的发展和变化。根据数据,USDT仍然占据着稳定币市场的主导地位,但以USDC为代表的法币担保稳定币也在不断壮大。同时,随着去中心化金融(DeFi)的兴起,基于加密资产的稳定币如DAI的受欢迎程度也在增加。投资者在选择稳定币时,可以根据其透明度、流动性以及与法币的挂钩机制进行综合考量。

选择适合的稳定币进行投资时,一定要考虑多个因素。首先,查看稳定币的透明度和审计情况,一些稳定币会定期公布其资产负债表,以证明其资产的真实存在。其次,流动性也十分重要,流动性高的稳定币在交易时会更便捷,价格也更能贴近市场实际水平。最后,注意稳定币的挂钩机制,不同的挂钩方式会影响其稳定性和安全性。投资者可以结合自己的投资目标,选择相应的稳定币。

尽管稳定币相较于其他加密货币更为稳定,但它们依然存在一些风险。首先,流动性风险,如果某种稳定币市场需求下降,其价格可能会受到影响。其次是信用风险,法币担保稳定币需要依赖其发行方的信用,若发行方出现财务问题或不当行为,可能导致稳定币失去价值。此外,合规风险也不可忽视,政策和法律变化可能会影响稳定币的使用和流通。投资者在使用稳定币时,应当对这些风险有充分的认识,并做好相应的风险管理。

关于稳定币是否能够取代法定货币的问题,在业界和投资者中存在广泛讨论。稳定币作为新兴金融工具,虽然在某些情况下可以提供便利的支付体验,但要完全取代法定货币,仍面临许多挑战。首先,全球各国的央行仍然对法定货币拥有绝对控制权,许多国家对于加密货币的相关法规仍在不断变化,这使得稳定币的未来充满不确定性。此外,稳定币在安全性、合规性和技术成熟度等方面仍有待提升。因此,目前来看,稳定币更应视为法定货币的补充,而非替代。

虽然稳定币的主要目的是保持其与法定货币的价值,但许多投资者依然希望通过稳定币获得一定的收益。为了提高收益,许多投资者选择将其稳定币投入DeFi协议中进行流动性挖矿或质押,从而获得相应的利息或奖励。然而,在寻求收益的同时,投资者也需注意相应的风险。例如,某些DeFi协议可能存在智能合约漏洞或流动性问题,投资者应仔细评估风险,并选择信誉良好的协议进行投资。总结而言,稳定币的收益虽然相对低风险,但在追求收益的过程中,仍需谨慎。

稳定币的发展充满机遇与挑战,未来将受到市场需求、技术创新以及政策变化等多重因素的影响。预计未来稳定币市场将会进一步扩大,特别是在数字经济和跨境支付领域,其应用场景将更加广泛。此外,随着央行数字货币(CBDC)的推出,稳定币与传统货币之间的关系将会进一步发展。政策法规的完善和技术的升级,将有助于提升稳定币的透明度和安全性,使其在金融体系中的角色更加重要。

综上所述,加密货币的稳定性是一个复杂的问题,影响其稳定性的因素众多。投资者在选择稳定币时,要综合考虑多种因素,做好相应的风险管理,以确保其投资决策的有效性和安全性。

引言 近年来,区块链技术作为一项颠覆性的技术,正在全球范围内迅速崛起。从金融到供应链管理,从医疗到公共服...

引言 在加密货币的世界中,减半奖励(Halving)成为了一个家喻户晓的重要概念。对于每一个加密货币投资者,理解减...

引言:区块链技术的崛起 随着科技的快速发展,区块链技术如火如荼地崛起。它是一种分布式记账技术,具有去中心...

引言 在金融科技迅速发展的今天,加密货币已成为一个让人瞩目的话题。尤其是在美国,特朗普作为前总统,他的意...